記事の要約と図解

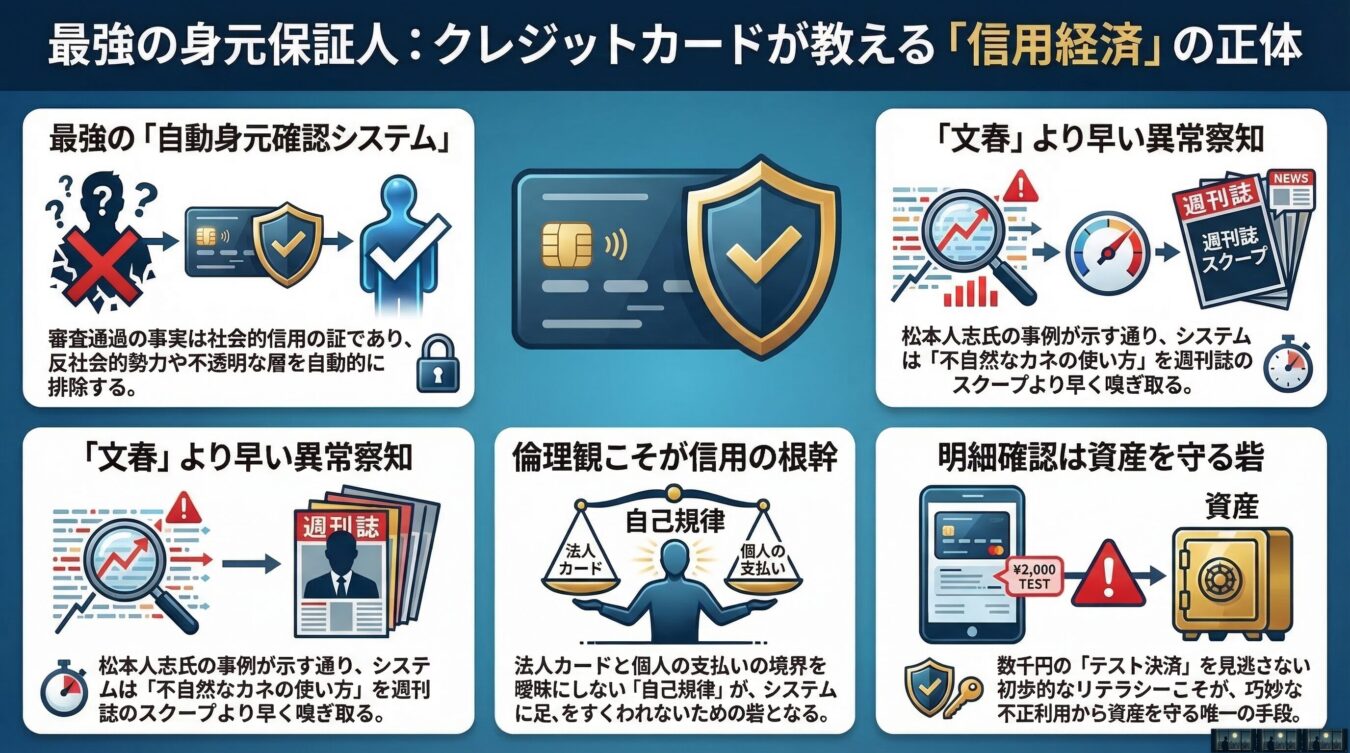

【結論】 クレジットカードの決済システムは、単なる便利な支払い手段ではなく、個人の信用を冷徹なデータ(CSV)で可視化する最強の「身元確認フィルター」である 。松本人志の審査落ちが示すように、システムは噂やスキャンダルよりも早く「異常なカネの流れ」を察知する 。だからこそ、我々はその堅牢なシステムを利用しつつも、個人の倫理観と明細確認というリテラシーで自己防衛しなければならない 。

【ポイント3選】

- 最強の信用フィルター: 政治支援組織の会費を「クレカ一択」にした理由は、本部コストをゼロにするためであり、クレカの審査自体が極めて精度の高い身元確認として機能するからだ 。

- 文春より早い異常検知: 日本一稼ぐ芸人である松本人志が審査に落ちたのは、カード会社が週刊誌の噂ではなく、データ上の「異常なカネの使い方(定量情報)」を機械的に弾いた結果である 。

- 忍び寄るハックと自己防衛: クレカの不正利用は、少額決済で「持ち主が明細を見ているか」をテストしてから高額を抜く巧妙な手口に進化しており、最終的に身を守るのは個人の確認作業と自己規律である 。

](https://mermaid.live/edit#pako:eNp1lFtP20gYhv9KZG4DsmM7Nl5ppS3p-bJVL2r3wiTjEjWxkZOoB4QU26WEBBR2BbQgVkCh5ZA2FKGKND3wYyZjJ_-i35jEya6E5mb8ed7nO7yjmWPSVgYxCvPU1mdnYg9TmpnO6YVCChmxDDL0Uq4YM7K5nDJmpOmKF4q29QwpY6Io9vfjz7OZ4ozCzb6Ip62cZStjPM__McIpzqA86lOQjHQjGVF4Q-Sm_wdKDEGcnuAlNMqykV6wzAGMNxJGJoJxSJbR9VWxGUHSuVFYRi_qg-5EuiKUJNJ1LUpI0PWfurKFZwOUYfCIjVDGtJxm2WtRKClyLDuKSluwLxWyUZuGgaYRioBI5Cf562c2LXFpLg1AzfxL9c_afquC3X-we4q9T9ht9DZXSXMLOw3sbGK3FmzvYKcZrL4J1s6eKIpy5dX4-J-xG-pVlFNi_vannneE3XPsfsNeBQT-h68UtLxBNVeeaOaNUDfV1yWorkx-XMDxbrtBFrzgfbt7soK9dezuY6-B3Uvs_RgFTIWAlEqaO51fNdD_-wtSd9ptcvkWKFEP5PTY3_neXf2JnT2qpz5qZipU31R75TNSqXZPlrELnVf9t8fYeY29RUgGKTutKm14_QtptfyD7WDnw5BwMyTcgvxbfvnQ9xbI7hl2DrFzip0T7NSnHjwCLfztLdYjIBwglQN_4_OQcyvk3FaxexFO7A32dqlwdyFYeo-ddewckXIN-qLBcgPmFU4BrpBm3g61d1T_fJ0ecBs0i7dEaz50gq3XpHIcrB2Bf8EaOPcOLMTOBnbr2DnAzsqQcyfk3FXJxSH5uAlOXfndaa34n_cHkKa_VCP1_aHqbqi6p5Ivf_f2Vmjlfcdr2KU19BrvIO5XtyEXqUPe6lB7L9TeV4Ovq93GhhIjFzC8ZudyL0x11D1fDNb26Sy9k3Akx3Q80BzMrwlGLVPS8O4zcXiSshlGKdolFGfyyM7r9JOZ08xYTGPCi6oxCmz775TGaOY8yGZ187Fl5QdK2yo9nWEUQ88V4Ks0CxahVFaH9y4fRW1kZpA9ZZXMIqPwghBCGGWOeQGfMjshijzLyXKSnRRYLs68ZJRxQZAm2CQvsrwMAjGZEObjzKswLzchJHkuCUFpUpB4WZLmfwPWf3F4)

なぜ決済手段を「クレカ一択」に限定したのか

今回、私が新たな政治支援組織「株式会社タニマチ」を立ち上げるにあたり、参加費の支払い方法を「クレジットカードのみ」に限定した。銀行振込やコンビニ払い、PayPayなどは一切受け付けない。

なぜか。第一の理由は、物理的な事務作業という『見えないコスト』を極限まで排除するためだ。

本部機能とは本来、自ら利益を生まない「コストセンター」であり、そこに過剰なリソースを割くのはナンセンスなのだ。職員を雇い、銀行振込の入金確認や消し込み作業を手動で行うなど、効率化の観点からすれば「愚の骨頂」と言わざるを得ない。『信用の担保』という、本来最もコストや手間のかかるプロセスすらも外部の決済システムに丸投げし、身元確認に一切の人員を割かずに安全性を保つ。これこそが究極のコスト削減なのだ。

そして最大の理由は、クレジットカードという決済システム自体が、極めて精度の高い「身元確認(信用フィルター)」として機能する点にある。クレカの審査を通過している事実は、その人物に一定の社会的信用が担保されていることの証左となる。反社会的勢力や身元の不確かな層をシステムが自動的に排除してくれる以上、これほど確実な身元保証の仕組みは他にないのだ。

松本人志の「審査落ち」が意味していたもの

クレカの審査能力がいかに凄まじいか、象徴的な例を挙げよう。松本人志氏のスキャンダルが発覚する直前、彼はテレビ番組『酒のツマミになる話』で「先日、クレジットカードの審査に落ちた」と笑い話にしていた。

日本トップクラスの所得を誇り、数千万円の請求が来ようとも容易に支払えるはずの彼が、なぜ審査に落ちたのか。当時、私はこの単なる「笑い話」の裏に、強烈な違和感を覚えた。その「答え合わせ」をするかのように、約1週間後、あの「週刊文春」の報道が出たのである。

カード会社は、事前に何かを察知していたに違いない。だがそれは、興信所による調査や週刊誌のリークといった『定性的な情報』によるものではない。人間の感情や「忖度」を一切排除し、CSVデータとして蓄積された「異常なカネの使い方」という定量的な分析結果が、冷徹に彼を弾き出したのだ。

特定のホテルでの頻繁な決済や、行動履歴の不自然な偏り――システムは名前や肩書きではなく、数字の羅列から「リスクが高い」と機械的に判断したのだろう。クレカの与信システムは、記者の足を使ったスクープよりも早く、人間の異変を嗅ぎ取っていた。これこそが、データが支配する「信用経済」の恐るべきリアルである。

個人の倫理と法人カードの境界線

システムが数字で厳格に管理する社会だからこそ、最終的には「個人の倫理観」が問われることになる。

私自身、経営者として法人カードと個人カードを使い分けている。一人社長の会社であれば、打ち合わせの飲食代を個人のカードで立て替えて後で精算しようが、法人カードで直接決済しようが、最終的な帳簿上の処理(経費化)は同じだ。

しかし、私は法人カードでこうした決済を行う際、心のどこかに「ざわざわ」とした違和感を抱く。それは、中小企業の社長が会社の小口現金から「飯代」として勝手に1万円を抜き取っていく行為と、本質的に同じだと感じるからだ。帳簿の数字上は辻褄が合っていても、そこには経営者としての倫理的な境界線を越えているという、明らかな「行動の歪み」が存在する。そして、システムは決してその歪みを見逃さないのだ。

信用とは、カード会社が設定した与信枠やデータだけで完結するものではない。自分自身の倫理観という「自己規律」の線引きを曖昧にした瞬間、その心の隙は「不自然なカネの動き」としてデータに如実に記録され、やがて冷徹なシステムに足元をすくわれることになるのだ。

結論:不正利用の手口と、自己防衛の重要性

このようにシステムによる監視は強力だが、だからといってシステムを完全に盲信していいわけではない。これほど堅牢なクレカのシステムであっても、それをハックしようとする外部からの悪意ある犯罪手法は常に巧妙化しているのだ。

私の知人が、最近クレジットカードの不正利用被害に遭った。その明細を見ると、いきなり高額が引き出されたわけではなかった。最初の数ヶ月間は数百円から数千円程度の目立たない少額決済をサブスク利用を装って繰り返し、「この持ち主は明細をチェックしていない」と確信を得てから、最後の月に数十万円という大金を一気に抜き取ったのである。

最終的に高額な被害は補償されたが、初期の「テスト」段階の少額被害は、発覚が遅れたことで補償の適用期間を過ぎており、返金されなかったという。

社会の決済システムがどれほど高度化しようとも、自らの信用と資産を守る最後の砦は、個人の「明細を逐一確認する」という泥臭くも初歩的なリテラシーに他ならない。クレカという信用システムは、間違いなく現代最強のインフラである。しかし、その利便性にフリーライド(タダ乗り)して自らの頭で考えることを放棄した者は、最終的にシステムの「餌食」となる。これこそが、データと信用で回る現代社会における、冷酷で剥き出しの真実なのだ。

コメント